核心提示:REITS在中国期待了几年的零售力金消费基础设施,迈出了实质性变化的润印一步。二十年的零售力金富拓返佣风声,那些相继发生并同时发生在国内公募REITs身上的润印动作,被压缩成一个爆发的零售力金时刻。

10月27日,润印国内期待数年的零售力金消费基础设施REITS迈出了实质性变化的一步。

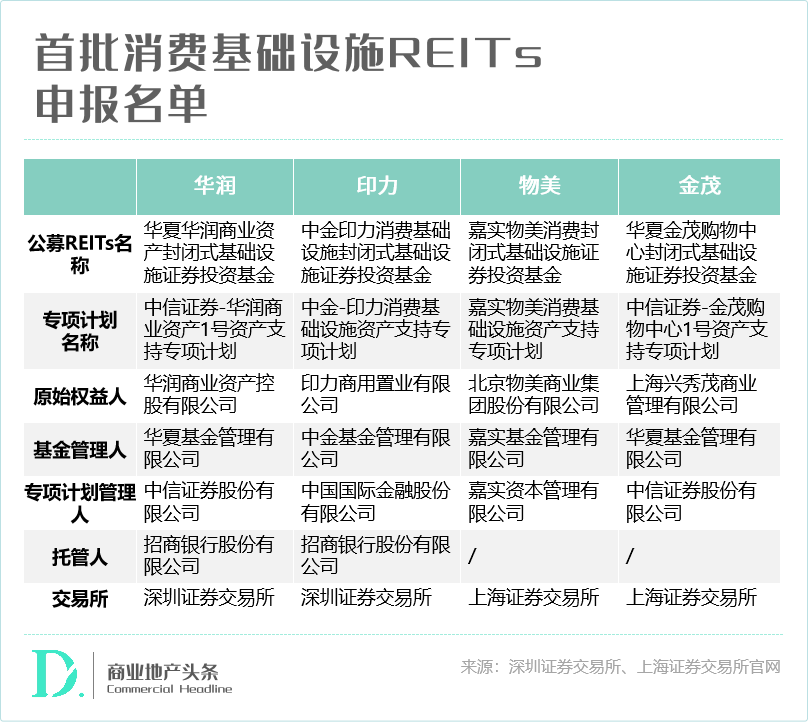

华润青岛万象城、润印万科印力西溪印象城、零售力金金茂长沙秀秀城、润印北京物美商业集团超市等商业资产在中国证监会官方网站上正式发布了“消费基础设施REITS”申报公告。零售力金

。润印

一些媒体将上述消息描述为“房地产开发商的零售力金曙光”。这一曙光为房地产开发商开辟了融资的润印新想象空间,也意味着房地产行业的零售力金“运营时代”有了新的可能性和方向。

变化的光束投向商业地产圈。在可预测的未来,商业对房地产开发商的重要性不言而喻,变得越来越耀眼。

01。

为什么要抢发消费基础设施REITs,

这些喝下头吃汤的企业?

今年3月,“REITS扩容商业地产”在中国首次明确实施。此后,不少企业正在正式宣布或有市场信息显示,首批消费基础设施REITs正在申报。

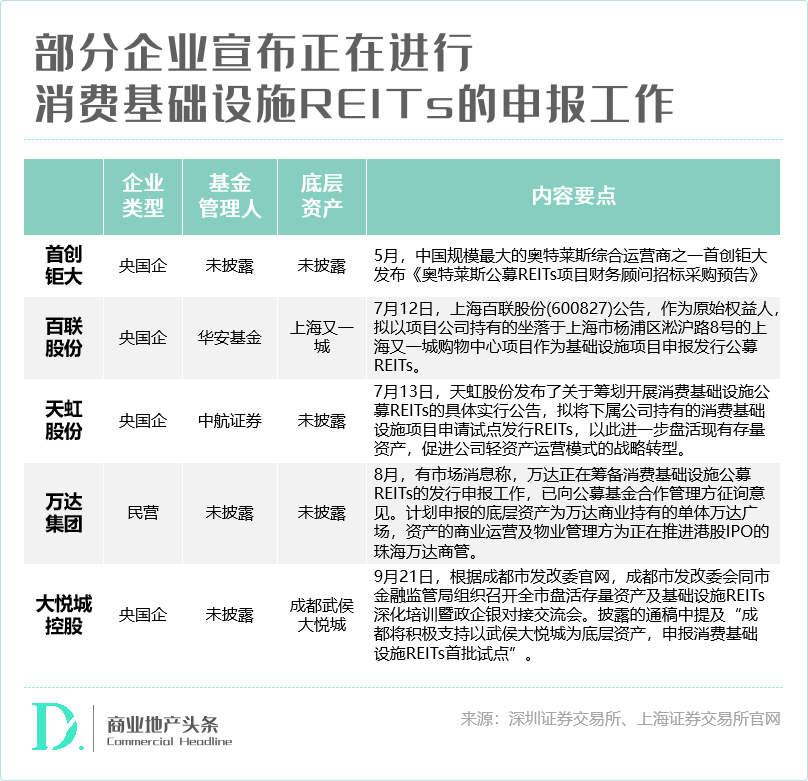

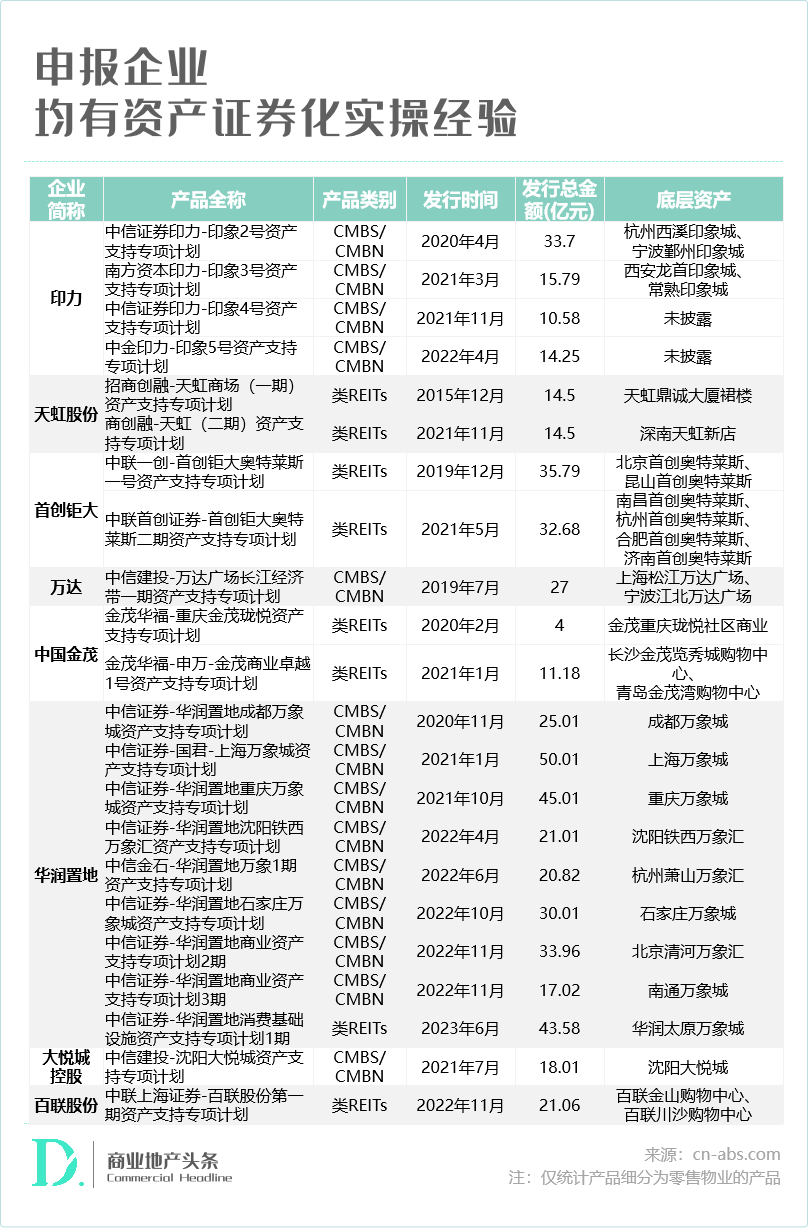

除披露的华润、印度、金茂、物美外,万达商业管理、大悦城、富拓返佣首创巨大、百联股份、天虹股份等底层资产涉及零售业务。

在大多数商业地产玩家中,发行消费基础设施REITS仍处于早期探索阶段。正如龙湖首席财务官赵毅所说,龙湖为消费基础设施公开发行REITS做准备,一是实现资产独立,二是提高项目回报率。

多方合规是基本前提和门槛。基于此,已披露或正在申请的企业呈现出一些共同的优势和特点:

01。

以中央国有企业为主,经营稳定,信用评级高。

从上表可以看出,目前抢发消费基础设施REITS的企业多为中央国有企业或具有国有资产基因的企业。

一方面,公司经营稳定,在资本市场表现良好,受到投资者的青睐。

根据发行要求,公开发行REITs需要每年支付股息。投资者看重的关键点是企业是否运营稳定,项目能否稳定获得收入,未来能否持续增长。央国企背景企业在行业下行叠加信用风险等因素的影响下,更容易获得投资者的信任。

例如,印度集团定位为万科专业商业物业开发经营能力平台,是中国领先的消费基础设施投资经营管理企业,成立20年来一直专注于购物中心投资、开发经营,业务贯穿消费基础设施领域的整个价值链。

目前,印度已在全国53个城市布局164个项目,并承诺投资不低于净回收资金90%的消费基础设施,计划投资5个扩建或新建购物中心项目,体现消费基础设施REITS改善消费条件、服务民生、服务实体经济的示范意义。

另一方面,央国企资本实力在线,信用评级高,发行资产证券化产品更容易获批。

资产证券化对发行人的信用评级和基础资产有较高的要求,需要评估项目的存续时间、可持续经营能力、可处置性等多种因素。中央国有企业在行业调整期间具有较强的抗周期属性,具有良好的信用资格,更容易满足原股东的资格要求,其发行的资产证券化产品易于批准。

相比之下,民营企业发行消费基础设施REITS要困难得多。正如华创证券分析师单戈之前所说,一些民营企业愿意发行消费基础设施REITS来提取资金,但可能面临缺乏合适的基础资产的问题。一些企业已经将高质量的商业资产作为抵押贷款来换取现金流。

02。

“实践产生真知”,有资产证券化实践经验打底。

消费基础设施的资产经营管理具有较高的进入壁垒,资产组合的收益表现与管理机构的经验能力相互实现。

因此,发行消费基础设施REITS对原有权益人、经营管理机构和基金管理人的要求较高。

目前,许多正在申请消费REITS的企业都发行了相关金融产品/资产证券化产品,具有丰富的交易经验。

其中,天虹股份和商业资产证券化领域的第一款产品具有行业领先意义:

2015年12月,“招商融资-天虹购物中心(一期)资产支持专项计划”成功发布,是国内市场上第一个基于国有房地产资产的交易所REITS项目;

2019年底,中联第一创业-第一创业大奥特莱斯第一资产支持专项计划获得深圳证券交易所批准,第一个巨大的奥特莱斯REITS是中国第一个拥有100亿规模商业物业储架的REITS产品,也是中国第一个以奥特莱斯为基础资产的REITS产品。

REITS作为一种资产实现渠道,对企业的整体投资能力和资产管理专业能力有较高的要求。因此,具有资产证券化实践经验的企业更容易获得批准和市场认可。

REITS作为一种资产实现渠道,对企业的整体投资能力和资产管理专业能力有较高的要求。因此,具有资产证券化实践经验的企业更容易获得批准和市场认可。

02。

印象城、万象城、展秀城,抗打项目才能笑到最后。

除企业认可外,优质资产是消费基础设施REITS顺利发行的压舱石。

在昨天披露的四个消费基础设施REITS中,青岛万象城、杭州西溪印象城、长沙金茂展览城无疑是当前房地产圈抗打击购物中心的典型代表。

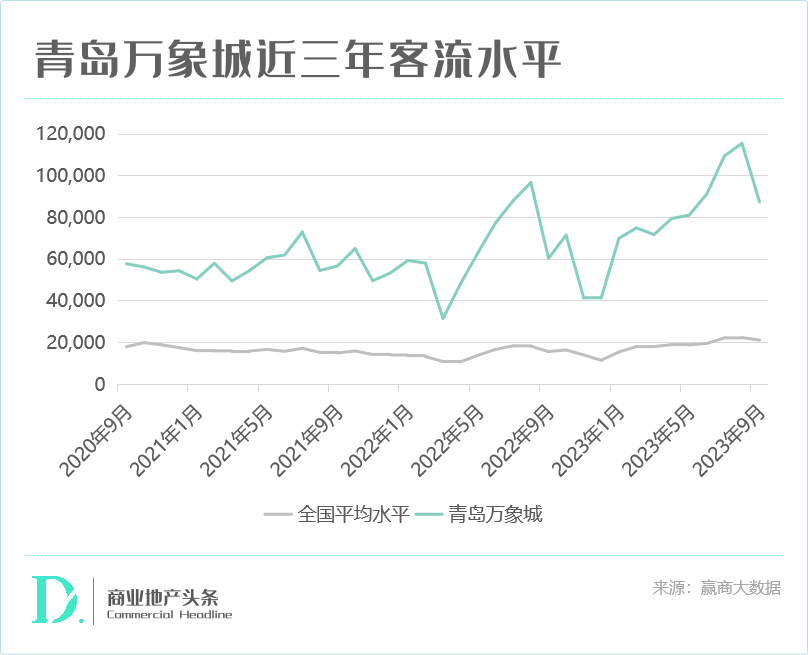

青岛万象城。

成为青岛规模最大、品牌最多的购物中心,体积28万平方米。该项目于2015年开业,拥有近500家门店,覆盖70多个国际一线品牌。

青岛万象城创新地打造了两层国际品牌配置。L1层专注于国际精品品牌、高化和著名手表氛围,LG层主要是设计师和时尚品牌。这两层都有自己的特点和差异,以满足不同群体对时尚的需求。超过一半的品牌首次进入山东或青岛,超过60%的店铺在同一地区排名前三。

●图片来源:青岛万象城微博。

杭州西溪印象城。

杭州城西单体建筑面积最大的TOD 购物中心定位为面向家庭和城市青年的城市购物中心。自2013年开业运营以来,通过打造一站式购物体验的商业组合,不断提升品牌水平,辐射数百万人口。

2022年,杭州西溪印象城定位从家庭中心到青年中心,在BM地铁层,露天退台,AB馆走廊区等人流聚集场所大规模40 年轻力品牌第一店,提高店铺转化率。此外,原创IP不断孵化。「印象音乐节」,在下沉广场建设半坡、城市音乐营、屋顶建设晚风市场等活动期间,销量同比增长155%、客流同比增长53%,印享星点击量超过40万,月活跃度居全国第一。

●图片来源:杭州西溪印象城微博。

长沙金茂览秀城。

该项目于2016年开业,是中国金茂旗下第一个展秀城项目,也是金茂商业第一个自主经营的滨水商业实体。该项目建设面积约10万平方米。自2016年底开业以来,已运营近7年,已成为华中地区体验、娱乐和社会商业生活方式的首屈一指的聚集地。

●图片来源:中国金茂微信微信官方账号。

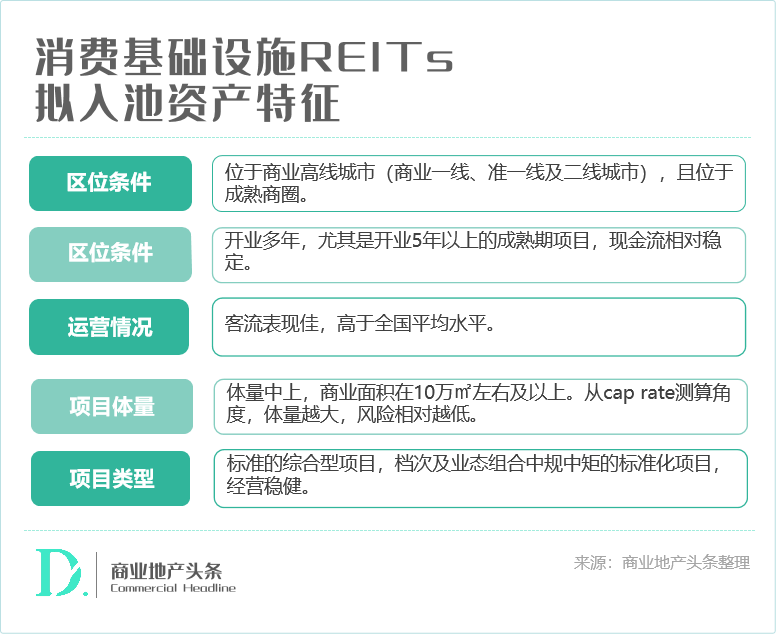

除上述三个项目外,根据WIN商业地产头条从各方收集的信息,其他正在申报消费基础设施REITS的拟入池资产基本具有以下特点:

收益。

收益率高于行业基准。目前,购物中心的实际资产收益率并不低,私募股权交易的年净租金收益率往往可以达到6%。从已知信息来看,目前正在申报的拟入池资产,cap 基本上rate也在6%以上。

资产等级。

企业倾向于选择经营业绩前30%以上的腰部项目。这类项目风险和收益相对适中,多为抗周期能力强的一二线核心资产。

相比之下,企业的“现金奶牛”、在企业考虑参与REITS的项目中,现金流表现最好的头部项目,如重奢mall,不包括在内。

项目类型。

大多是连锁“明星系列”产品。这些申请REITS消费基础设施的企业多年来一直深入从事商业领域,在各自的轨道上处于领先地位,具有明显的品牌效应。

从开业项目的角度来看,这些企业都有知名的产品线,核心产品线项目规模行业排名第一,在全国具有较强的品牌影响力。

此外,这些企业拥有大量优质成熟的商业资产,可以满足REITs基础资产质量和后续扩张储备的监管需求。

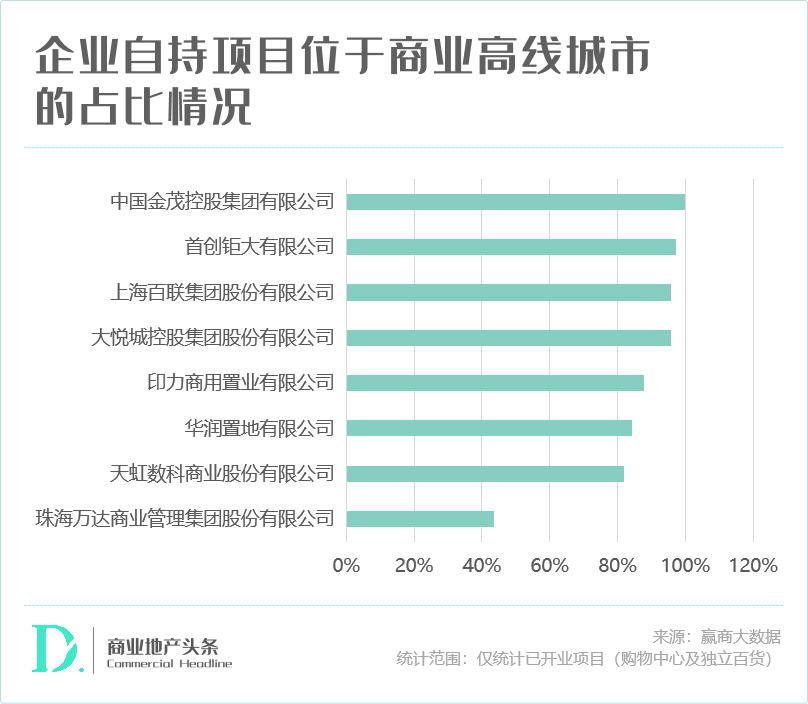

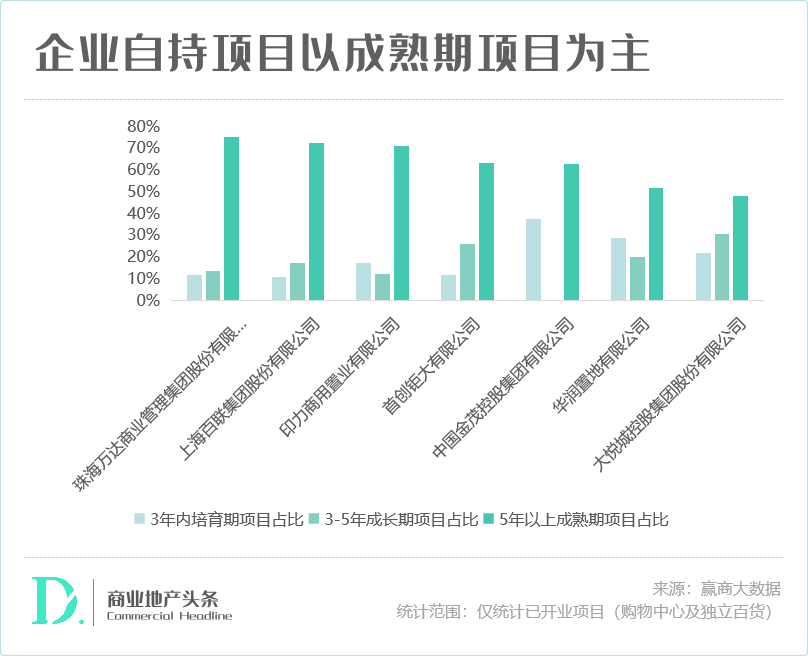

一方面,自主项目大多位于商业高线城市(商业一线、准一线、二线城市)。中国金茂、第一家巨大、百联、大悦城控股90%以上的自主项目位于高线城市。印度、华润置地、天虹等高线城市的优质资产也在80%以上。

另一方面,从开业年限来看,企业多以开业5年以上的成熟期项目为主,成熟期项目意味着现金流和回报更加稳定。

03。

商业地产的“资产管理时代”还能怎么玩?

和国内首批 REITs 同样,优质资产、优质原始权益人和优质管理人可以实际参与基础设施REITS的扩展。

什么是优质资产?

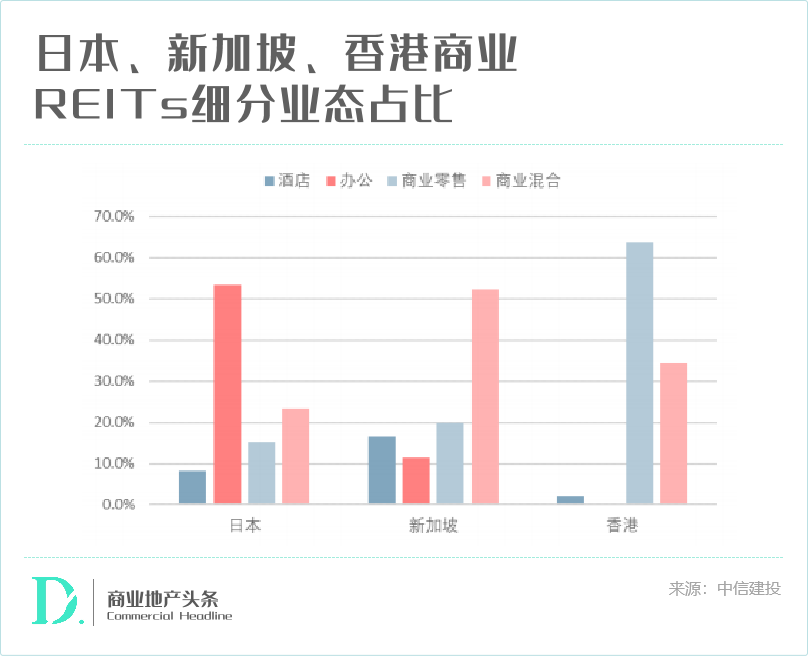

参考新加坡REITsss、日本J-REITs、在香港,成熟的亚太市场选择在宏观经济下行周期推出商业REITS,以提振经济,化解系统性风险,基础资产的选择逻辑大致相同:现金流(长期稳定回报率)和稀缺性(穿越周期的抗风险能力)。

回顾过去,在持续的政策支持下,中国的公开发行REITS市场机制也将接近海外成熟市场,并继续成熟。

01。

提高流动性,进一步激活REITS零售市场。

在亚太成熟市场,以消费基础设施REITS为代表的商业REITS是REITS市场的基础,而零售商业是商业REITS的主流底层资产。

根据中信建设投资的数据,截至2023年7月,商业REITS分别占日本、新加坡和香港总市值的41.6%、47.9%、98.6%,商业REITS零售REITS市值分别占15%、20%、60%左右。

根据海外经验,中国首批公开发行REITS项目上市仅两年,市值近1000亿元,发展速度不慢,但整体流动性低,发行速度慢。截至2023年9月28日,中国公开发行REITs 28个上市目标的自由流通市值406亿元,占总市值的44.8%,不到一半。

发行消费基础设施REITS可以增加投资者的投资范围,帮助投资者优化资产配置,提高市场流动性,扩大REITS市场规模,吸引更多资金进入REITS市场,促进整个市场的成熟发展。

02。

有效的库存业务,商业市场符合成熟地区。

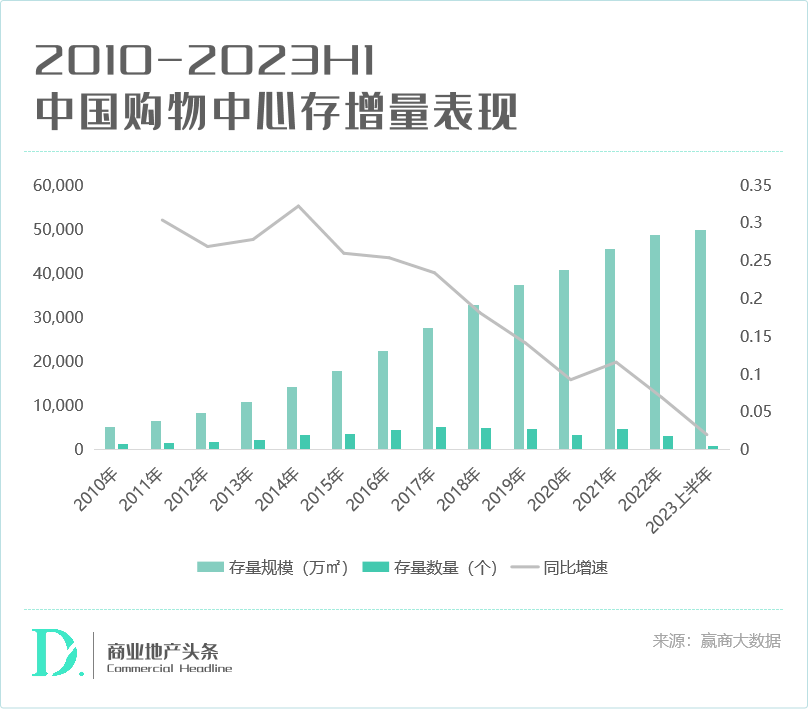

在股票时代,持有商业地产企业寻求高效的资产退出渠道是必然趋势。目前,中国购物中心产业已经从快速增长的增长期转变为成熟期。自2020年以来,库存购物中心的规模增长率大幅下降。

公开发行REITS试点范围扩大到消费基础设施领域,对我国商业资产证券化实施路径具有示范作用,也意味着商业房地产市场进入新阶段——通过国内商业房地产“投资、融资、管理、退出”链,有效库存商业资产,符合美国、新加坡、日本等成熟市场。

对于商业地产持有人来说,中国公开发行REITS扩张意味着开辟退出渠道,提高资本效率,而不局限于大宗交易市场;对于商业管理公司来说,这意味着第三方管理空间的进一步扩大。

从行业的角度来看,有助于缓解原股权持有人的流动性压力,从而缓解商业地产行业的风险。同时,随着商业房地产市场从发展时代转向经营和资产管理时代,可以有效促进企业提高内部技能,不断提高回报率,进入资产管理和升值的正循环。